Modelos no parámetricos

Contents

Modelos no parámetricos¶

Julián D. Arias Londoño¶

Profesor Titular

Departamento de Ingeniería de Sistemas

Universidad de Antioquia, Medellín, Colombia

julian.ariasl@udea.edu.co

import math

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from matplotlib import cm

import scipy

from sklearn import datasets

from sklearn.neighbors import KNeighborsClassifier

from sklearn import preprocessing

import matplotlib.pyplot as plt

from matplotlib.colors import ListedColormap

from mpl_toolkits.mplot3d import Axes3D

from matplotlib.pylab import hist, show

import warnings

warnings.filterwarnings("ignore")

from ipywidgets import interact, interactive, fixed, interact_manual

import ipywidgets as widgets

CMAP_LIGHT = ListedColormap(['#AAAAFF','#AAFFAA','#FFAAAA',])

Con lo visto hasta ahora podemos establecer que el aprendizaje de máquina se puede ver como el ajuste de un modelo \(p(y/{\bf{x}})\) o \(p({\bf{x}})\). El primer caso corresponde a un problema de aprendizaje supervisado (regresión o clasifiación) y en el segundo caso a uno no supervisado. Por consiguiente, los problemas de aprendizaje están muy relacionados con seleccionar y ajustar un modelo que describa la densidad de probabilidad de un conjunto de puntos, ese problema se conoce como estimación de densidad.

Pueden existir varias formas de clasificar los modelos de estimación, pero tal vez la más importante es:

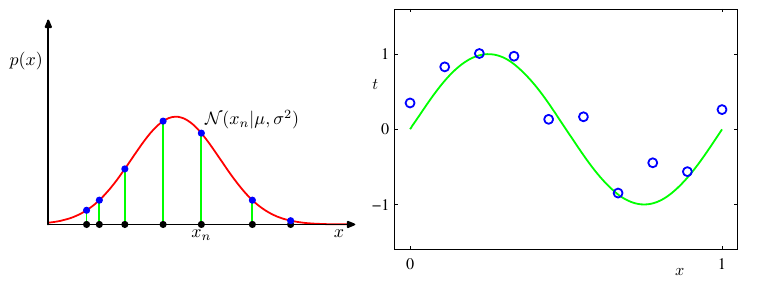

En los modelos paramétricos se hace una suposición sobre la forma que tiene la función de densidad, es decir se asume que los datos siguen un modelo predefinido. El modelo está descrito por una serie de parámetros que son ajustados al problema particular durante la etapa de entrenamiento. El número de parámetros es constante y de manera general son computacionalmente muy eficientes, pero pueden dar lugar a errores si las suposiciones hechas sobre el conjunto de datos no se cumplen.

La figura anterior nos muestra dos ejemplos de modelos paramétricos. Asumir que un conjunto de datos sigue una función de densidad Gausiana (2 parámetros) o asumir que el comportamiento de un conjunto de datos se puede representar usando un polinomio de segundo orden (3 parámetros). Esto quiere decir que los modelos de aprendizaje vistos hasta ahora corresponde a la clase de modelos paramétricos.

Modelos de aprendizaje no paramétricos¶

Método del histograma¶

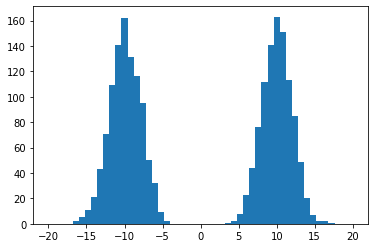

Los modelos no paramétrios por el contrario no realizan suposiciones sobre la forma de la función que mejor representa los datos. El ejemplo más básico de un modelo no paramétrico es el histograma:

v=np.random.randn(100,100)

data = np.r_[np.random.normal(10, 2, 1000),np.random.normal(-10, 2, 1000)]

hist(data,50, (-20,20))

show()

En el cual definimos un ancho para los intervalos y un número de intervalos y simplemente contamos el número de puntos que cayeron en cada intervalo. En una dimensión, si la línea real es dividida en un número de celdas iguales, la estimación de densidad para un punto \(x\) cualquiera será:

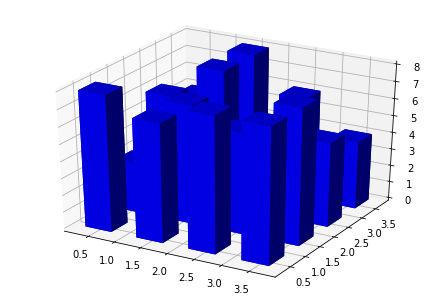

donde \(n_j\) es el número de muestras en la celda de ancho \(dx\) que contiene a \(x\). \(N_c\) es el número de celdas. El histograma también puede ser construido en 2 o más dimensiones, tal como se muestra en la siguiente figura.

from mpl_toolkits.mplot3d import Axes3D

import matplotlib.pyplot as plt

fig = plt.figure()

ax = Axes3D(fig)

x, y = np.random.rand(2, 100) * 4

hist, xedges, yedges = np.histogram2d(x, y, bins=4)

elements = (len(xedges) - 1) * (len(yedges) - 1)

xpos, ypos = np.meshgrid(xedges[:-1]+0.25, yedges[:-1]+0.25)

xpos = xpos.flatten()

ypos = ypos.flatten()

zpos = np.zeros(elements)

dx = 0.5 * np.ones_like(zpos)

dy = dx.copy()

dz = hist.flatten()

ax.bar3d(xpos, ypos, zpos, dx, dy, dz, color='b')

plt.show()

En este caso, tenemos 2 variables y cada una se divide en un número finito de celdas. Si todas las celdas son de igual tamaño, la estimación de probabilidad para una muestra \(\bf{x}\), será:

donde \(N\) es el número total de muestras. ¿Cómo se puede llevar a cabo una predicción empleando el método del histograma?

Para el caso de un problema de clasificación es muy simple, y se parece mucho al problema abordado en la clase anterior. Construimos un histograma diferente para cada clase (una fdp por cada clase), usando los mismos intervalos y el mismo número de bins para todas las clases. Cuando al sistema llegue una nueva muestras, evaluamos la probabilidad de pertenecer a cada clase de acuerdo con el histograma y asignamos la muestra a la clase que proporcione mayor probabilidad.

Para el caso de regresión es un poco más complejo. El modelo de regresión se puede ver como el valor esperado de la función de probabilidad condicional \(p(y|{\bf{x}})\), es decir:

Teniendo en cuenta que \(p(y,{\bf{x}}) = p(y|{\bf{x}})p({\bf{x}})\) y que:

Algoritmo

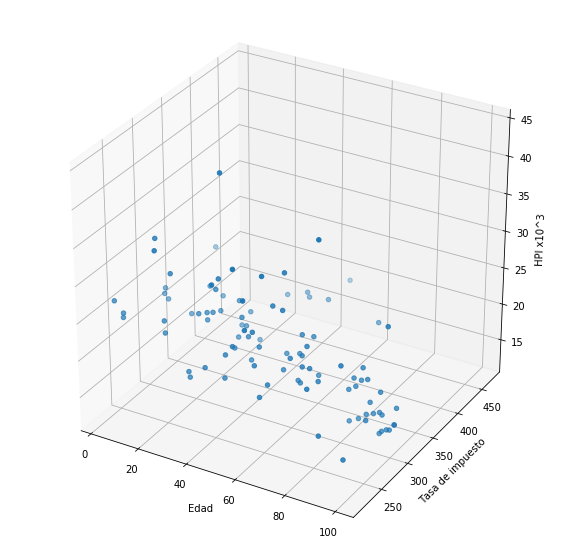

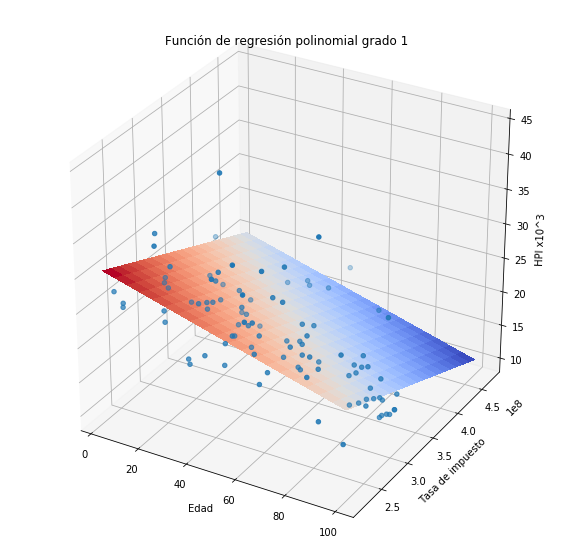

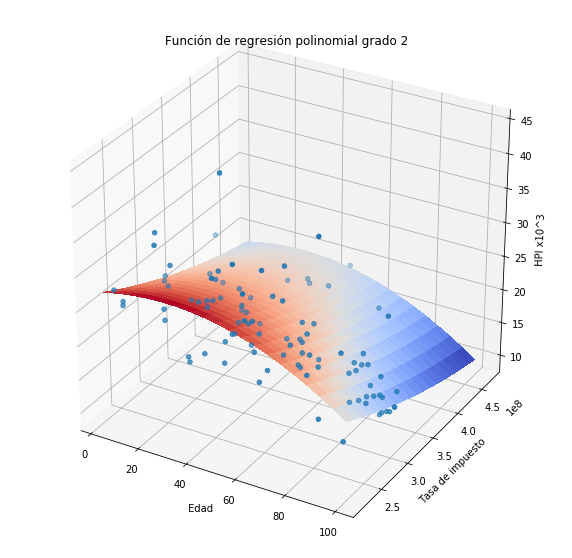

Ej: Supongamos que queremos predecir el índice de precio de vivienda (House Price Index or HPI) con base en dos variables: la edad del inmueble y el valor de la hipoteca.

import sys

sys.path.insert(0, './library/')

import plotHPI as plothpi

plothpi.plot_hpi()

<module 'matplotlib.pyplot' from '/home/julian/.local/lib/python3.7/site-packages/matplotlib/pyplot.py'>

Veamos que sucede si utilizamos algún modelo paramétrico como una regresión de órden uno u órden dos.

plothpi.Poli1()

<matplotlib.axes._subplots.Axes3DSubplot at 0x7fa782831d30>

plothpi.Poli2()

<matplotlib.axes._subplots.Axes3DSubplot at 0x7fa7bc5a4e10>

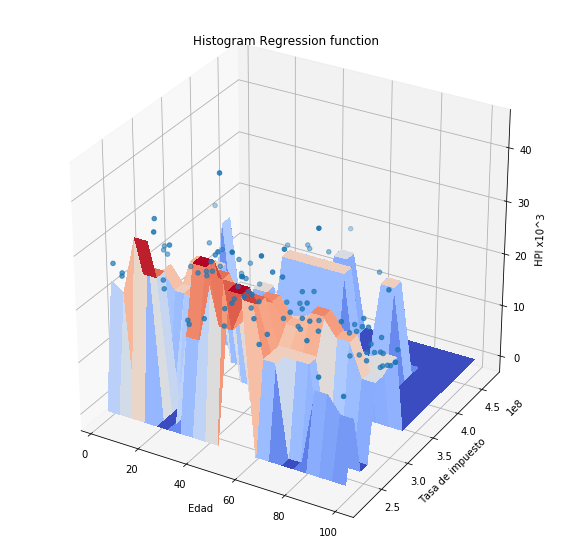

Como podemos observar la aproximación a los puntos no es muy buena. Veamos que sucede si utilizamos el método del histograma, recordemos que en este caso es necesario definir el tamaño de las celdas y el punto donde comienza la primera celda.

plothpi.HisPlot()

Podemos observar que la forma de la función es arbitraria, sin embargo como el conjunto de puntos con los que se cuenta para ajustar el sistemas es pequeño, la función tampoco se adapta muy bien. De manera general se puede decir que el método del histograma:

Método de \(k\)-vecinos más cercanos¶

Los \(k\) vecinos más cercanos es un algoritmo simple que almacena todos las muestras disponibles y predice un valor objetivo con base en alguna medida de similaridad. La suposición fundamental de este tipo de métodos es que los cambios de la función (modelo) que describe el comportamiento son suaves. Por consiguiente, se asume que el comportamiento de un punto puede ser estimado como el promedio del comportamiento de sus \(k\)-vecinos.

Por consiguiente este método requiere de la selección de 2 elementos:

El valor de \(k\) juega un papel muy importante, un valor grande puede ayudar a eliminar ruido en los datos, pero un valor demasiado grande puede hacer perder exactitud al modelo. Por lo tanto es necesario aplicar alguna estrategia para seleccionar el mejor valor de \(k\) para cada problema particular. En la próxima clase veremos cómo abordar este problema.

Por otro lado las medidas de distancia más usadas son (suponiendo que queremos medir la distancia entre un vector \(\bf{x}\) y un vector \(\bf{z}\), ambos de dimensión \(d\)):

Para el caso de un problema de clasificación el método de \(k\)-vecinos se puede usar de la siguiente manera:

Para el caso de un problema de clasificación, el procedimiento es muy similar exceptuando que la decisión final con respecto al valor de la variable de salida se toma como el promedio de los \(y_i^v\) pertenecientes a los \(k\)-vecinos más cercanos (la \(v\) es un indicador de que pertence a uno de los vecinos más cercanos).

# Datos de Iris

iris = datasets.load_iris()

X, y = iris.data, iris.target

x_min, x_max = X[:, 1].min() - .1, X[:, 1].max() + .1

y_min, y_max = X[:, 2].min() - .1, X[:, 2].max() + .1

xx, yy = np.meshgrid(np.linspace(x_min, x_max, 100),

np.linspace(y_min, y_max, 100))

# KNN

def DiscriminatorKNN(k=3):

neigh = KNeighborsClassifier(n_neighbors=k)

neigh.fit(X[:,1:3], y)

Z = np.zeros((100,100))

print('Calculando ... ')

#Evaluando las fdp's en una malla de valores

for i in range(100):

for j in range(100):

#print([xx[1,i],yy[j,1]])

Z[i,j]=neigh.predict([[xx[1,i],yy[j,1]]])

print('Listo')

plt.figure()

plt.title(u'Clasificación k-vecinos, k = '+ str(k), fontsize=14)

plt.xlabel(u'Característica 1')

plt.ylabel(u'Característica 2')

plt.pcolormesh(xx, yy, Z.T, cmap=CMAP_LIGHT)

plt.scatter(X[:,1], X[:,2], c=y);

interact(DiscriminatorKNN, k=[1,2,3,4,5,10,20,100,150]);

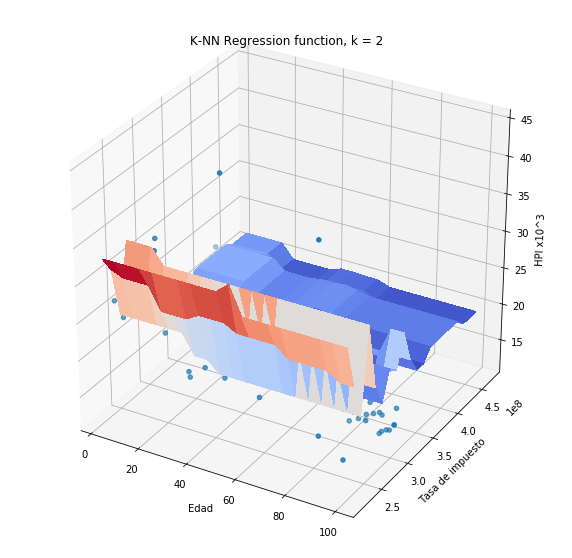

Si aplicamos el método de \(k\)-vecinos al problema de predicción de HPI, obtendremos lo siguiente:

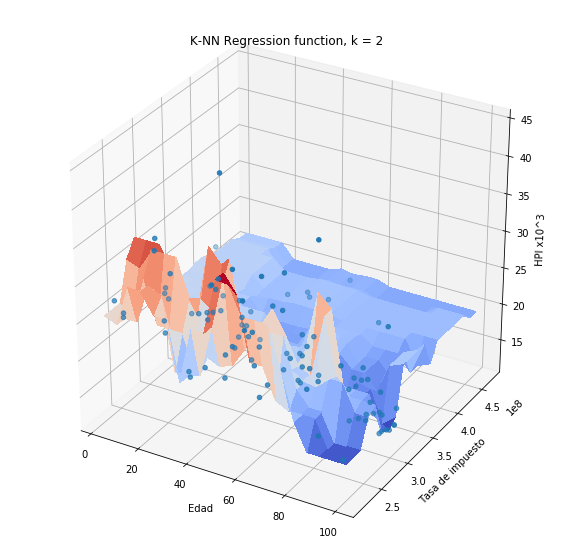

plothpi.knn_un(n_neighbors=2)

<matplotlib.axes._subplots.Axes3DSubplot at 0x7f351d223b10>

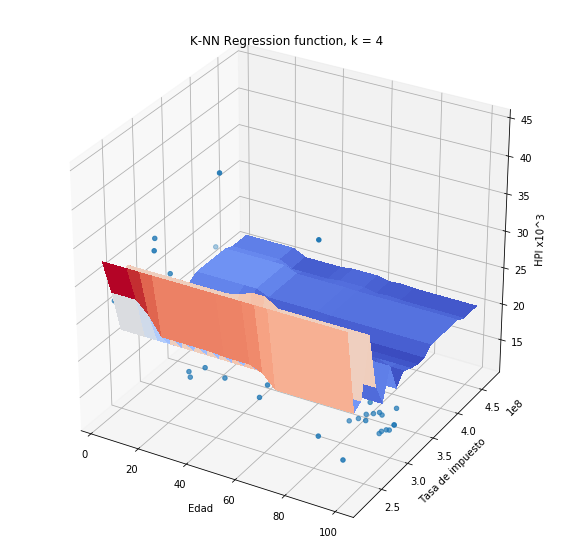

plothpi.knn_un(n_neighbors=4)

Más allá de la forma que toma la función de salida es necesario que notemos algo importante. Si observamos con detenimiento las funciones obtenidas, veremos que una de las dos variables no es tenida en cuenta en la regresión, es decir el valor es constante siempre y cuando la otra no cambie. Este fecnómeno es debido a que una de las variables toma valores en el rango de 100 mil a 300 mil, mientras que la otra toma volres en el rango de 20 a 60. Como el método de k -vecinos está basado en una medida de distancia, es claro que la distancia de la variable Hipoteca será mucho más grande en magnitud, que la distancia de la variable edad. Por esa razón una variable opaca la otra, aunque eso no significa que la variable Hipoteca sea más importante para la predicción.

La forma en la que podemos evitar ese problema es escalando o normalizando las variables de entrada \(\bf{x}\), para que todas tengan rango similares y no opaquen u oculten la información contenida en las demás. Existen varios tipos de normalización, unos de los más usados son:

Las formulas anteriores están planteadas en términos del vector de entrada \(\bf{x}\), pero es necesario comprender que las normalizaciones se aplican de manera independiente por cada una de las variables en el vector. La letra mayúscula \(\bf{X}\) representa el conjunto completo de muestras de entrenamiento.

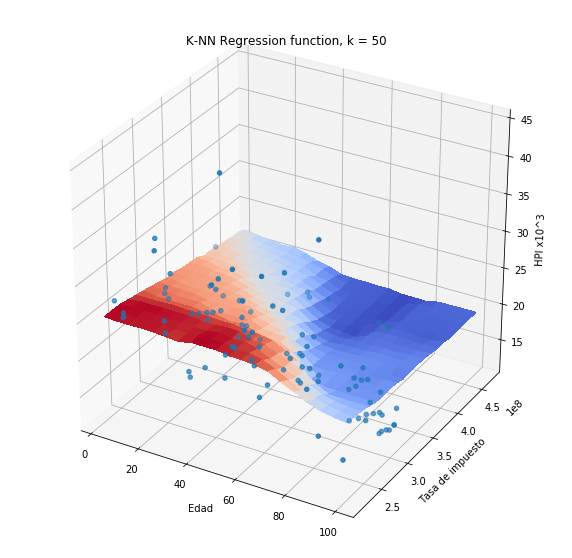

Si aplicamos la normalización max-min a las variables Hipoteca y Edad, y posteriormente realizamos la predicción usando el método de \(k\)-vecinos obtendremos:

plothpi.knn_n(n_neighbors=2)

<matplotlib.axes._subplots.Axes3DSubplot at 0x7fdf4e95c210>

plothpi.knn_n(n_neighbors=50)

<matplotlib.axes._subplots.Axes3DSubplot at 0x7fb200b09dd0>

Método de ventana de Parzen

La diferencia fundamental entre el método de \(k\)-vecinos y el método del histograma es la definición de “vecindad”. En la primer caso la vecindad era un espacio definido por la celda en la cual se ubicaba un punto. Por el contrario en el método de \(k\)-vecinos la vecindad era un área variable definida por los punto más cercanos a la muestra en cuestión. Es decir que la vecindad podría ser grande si los puntos más cercanos están de todas maneras muy alejados o pequeña si los vecinos más cercanos están realmente cerca. El método de ventana de Parzen es en esencia un método similar a los dos anteriores, pero no define una vecindad, sino que por el contrario toma en cuenta todos los puntos del conjunto de entrenamiento para realizar la predicción. El método de ventana de Parzen le da un peso a cada una de las muestras de entrenamiento con base en la distancia a la muestra objetivo, si la distancia es corta esa muestra de entrenamiento tendrá mucho peso en el valor asignado a la variable a predecir y si la distancia es muy grande el peso de dicha muestra será mucho menor.

La función de densidad de probabilidad utilizando el método de ventana de Parzen está dado por:

donde \(K\) se conoce como función kernel y es la función encargada de dar un peso a cada una de las muestras de entrenamiento \(i\), con base en la distancia a la muestra nueva \({\bf{x}}^*\). \(h\) es un parámetro de la ventana que regula su ancho, es decir si le da mayor o menor peso a los puntos alejados. Si usamos \(K\) igual a una ventana cuadrada, tendríamos un resultado parecido al del método del histograma.

Existen muchas funciones kernel que se pueden usar, la más empleada es la función de kernel Gausiano dada por:

En este caso la función es similar a una ventana Gaussiana con media cero, es decir que le dará mayor peso a los puntos cuya distancia sea cercana a cero y menor peso a los puntos distantes. El valor de h en este caso se puede asemejar a la desviación de la función Gausiana, es decir que controla su ancho.

# Distribucion

def DistributionPW(h=0.5):

mu1, sigma1 = 0, 0.3

mu2, sigma2 = 3, 0.5

np.random.seed(1)

Normal1 = np.random.normal(mu1, sigma1, 200)

Normal2 = np.random.normal(mu2, sigma2, 200)

X = np.append(Normal1,Normal2)

fig, ((ax1, ax2)) = plt.subplots(1, 2)

x = sorted(np.random.randn(200) +2 )

pred = list()

for i in range(len(x)):

pred.append(plothpi.parzenW(X,x[i],h))

ax2.plot(x,pred,'-o')

ax1.hist(Normal1,normed=True,color='steelblue')

ax1.hist(Normal2,normed=True,color='steelblue')

fig.show()

interact(DistributionPW, h=[0.01,0.05,0.1,0.5,1,2,3,4,5,6]);

Como el valor entregado por la función de ventana de Parzen corresponde a una estimación de la función de densidad de probabilidad, para problemas de clasificación debemos dividir las muestras de entrenamiento en cada una de las clases y estimar la probabilidad de una muestra nueva en cada una de ellas usando la ecuación (1). Es decir, es el mismo procedimiento descrito en la clase anterior pero cambiando la función que estima la fdp.

# Ventana de Parzen

def DiscriminatorParzen(h=0.01):

print("Calculando...")

Z = np.zeros((100,100))

#Evaluando las fdp's en una malla de valores

plt.clf()

for i in range(100):

for j in range(100):

p1 = plothpi.parzenW(X[:50,1:3],[xx[1,i],yy[j,1]],h)

p2 = plothpi.parzenW(X[50:100,1:3],[xx[1,i],yy[j,1]],h)

p3 = plothpi.parzenW(X[100:150,1:3],[xx[1,i],yy[j,1]],h)

p = np.array([p1,p2,p3]);

Z[i,j]= p.argmax(axis=0)

print('Listo.')

plt.figure()

plt.title(u'Clasificación Ventana de Parzen h = ' + str(h), fontsize=14)

plt.xlabel(u'Característica 1')

plt.ylabel(u'Característica 2')

plt.pcolormesh(xx, yy, Z.T, cmap=CMAP_LIGHT)

plt.scatter(X[:,1], X[:,2], c=y);

plt.show()

interact(DiscriminatorParzen, h=[0.001,0.01,0.1,1,2,3,4,5,6]);

Para el caso de regresión, es necesario estimar el valor esperado de la distribución condicional. La formulación del modelo puede hacerse de maneras difirentes, el modelo más usado es:

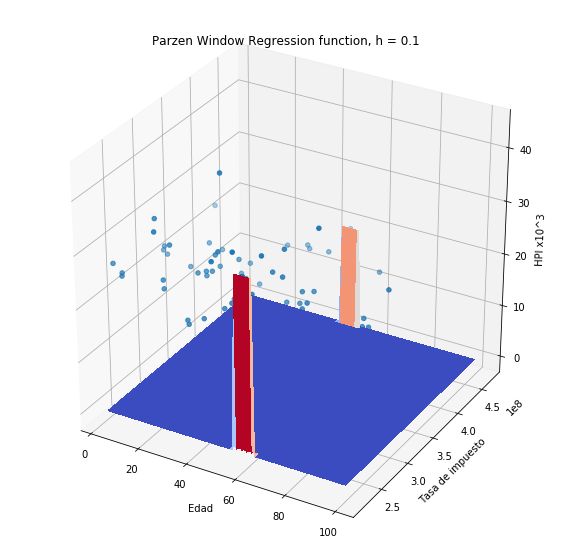

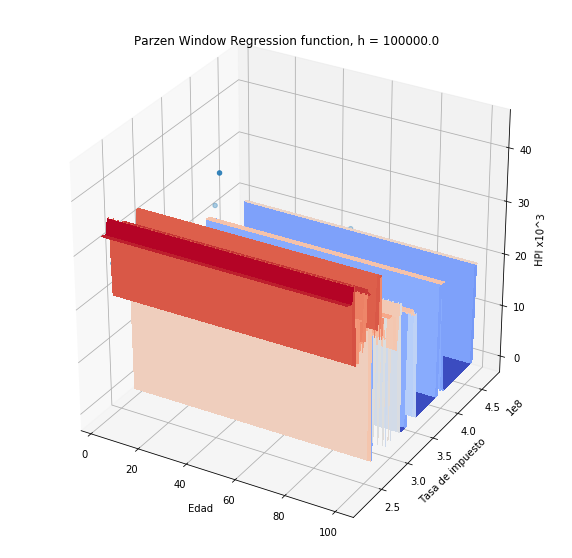

Si usamos el estimador de Nadaraya-Watson en el problema de predicción de HPI (sin normalización de variables) obtendremos:

plothpi.ParzenPlot_un(0.1)

<matplotlib.axes._subplots.Axes3DSubplot at 0x7f2073690f10>

plothpi.ParzenPlot_un(1e5)

<matplotlib.axes._subplots.Axes3DSubplot at 0x7f20736a8650>

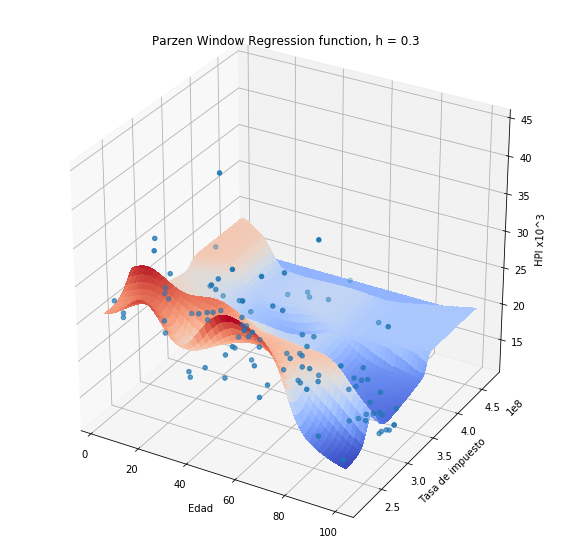

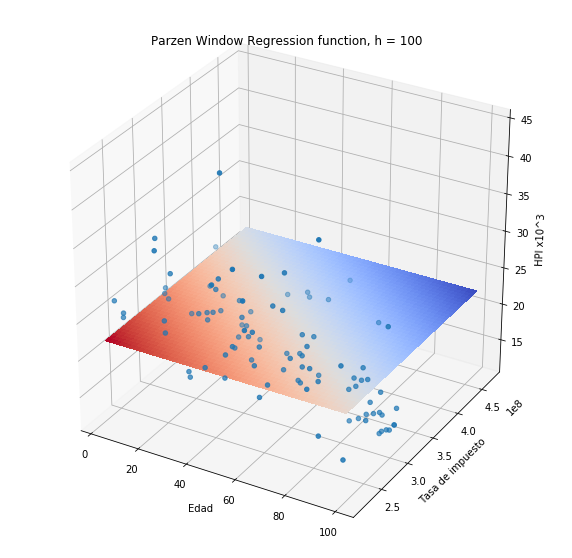

Si usamos el estimador de Nadaraya-Watson en el problema de predicción de HPI (previa normalización de variables) obtendremos:

plothpi.ParzenPlot_n(0.3)

<matplotlib.axes._subplots.Axes3DSubplot at 0x7f94af442cd0>

Note que a diferencia de los métodos anteriores, en este caso se obtiene una función suave debido a que la medida de similitud (la función kernel), es una función suave.

plothpi.ParzenPlot_n(100)

<matplotlib.axes._subplots.Axes3DSubplot at 0x7f20782fc350>

Sin embargo, si el valor de h se hace más pequeño, la función se hace más aguda en cada uno de los puntos del conjunto de entrenamiento, debido a que la similitud es más estricta, sólo muestras de entrenamiento muy cercanos a la muestra sobre la cual se quiere hacer la predicción, aportarán a la misma. Escoger el valor correcto para \(h\) puede no ser una tarea facil. Un estimador muy usado es el conocido como “Silverman bandwidth” (consultar)

# Regression

X_nadayara = np.sort(4 * np.random.rand(100, 1), axis=0)

y_nadayara = np.sin(X_nadayara).ravel()

y_nadayara += 0.5 * (0.5 - np.random.rand(y_nadayara.size))

def nadayara(h=0.48859075319621886):

#ndwM = ndw(h)

pred = list()

for i in range(len(X_nadayara)):

pred.append(plothpi.nadaraya_watson(X_nadayara, X_nadayara[i], y_nadayara,h))

plt.scatter(X_nadayara, y_nadayara,c='k', label='Datos Originales')

plt.plot(X_nadayara, pred,'--' , c='r', label='NadarayaWatson')

plt.legend()

plt.show()

interact(nadayara, h=[0.0001,0.001,0.01,0.1,0.48859075319621886,0.5,0.6,0.7,0.8]);

Los modelos no paramétricos son muy flexibles porque permiten construir fronteras de decisión o funciones de regresión muy variadas, pero son computacionalmente muy ineficientes para conjuntos de datos muy grandes debido a que como hemos visto, para la mayoría, es necesario almacenar todas las muestras de entrenamiento y realizar cáculos de distancia con respecto a todas las muetras de entrenamiento cada vez que necesitemos realizar una nueva predicción. Por esta razón se han propuesto muchas variantes para trabajar con conjuntos de datos masivos.